ROA là một chỉ số rất quan trọng khi phân tích khái quát khả năng sinh lời của doanh nghiệp. Khả năng sinh lời luôn là mối quan tâm của mọi chủ thể quản lý, khi nó có những lợi ích liên quan đến doanh nghiệp. Bài viết hôm nay cùng mình tìm hiểu về chỉ số ROA trong chứng khoán và cách tính ROA như thế nào nhé?

Mục lục

Chỉ số ROA là gì?

ROA (viết tắt của Return on Assets) – gọi là tỷ số lợi nhuận trên tài sản, là một chỉ số thể hiện tương quan giữa mức sinh lợi của một công ty so với chính tài sản của nó. ROA sẽ cho ta biết hiệu quả của công ty trong việc sử dụng tài sản để kiếm lời.

Công thức tính hệ số ROA?

Công thức tính chỉ số ROA:

ROA = Lợi nhuận sau thuế (Earnings) / Tài sản (Assets) * 100%

Trong đó:

- Lợi nhuận sau thuế: là lợi nhuận ròng dành cho cổ phiếu thường

- Tài sản: là tổng tài sản của doanh nghiệp.

- P/s: Tổng tài sản = Vốn chủ sở hữu + Nợ

- ROA đơn vị tính là %.

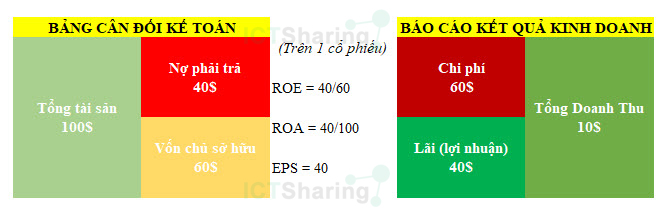

Trên báo cáo tài chính bạn sẽ thấy được các thông tin như bảng trên, Tổng tài sản bạn sẽ thấy được trên bảng cân đối kế toán; Lợi nhuận sau thuế nằm ở bảng báo cáo kết quả hoạt động kinh doanh của doanh nghiệp.

Từ hình ảnh trên bạn thấy được:

- Tài sản = Vốn chủ sở hữu + Nợ = 100$

- Lợi nhuận = Doanh thu – Chi phí = 40$

Từ đó tính được:

ROA = Lợi nhuận/ Tài sản = 40/100.100% =40%

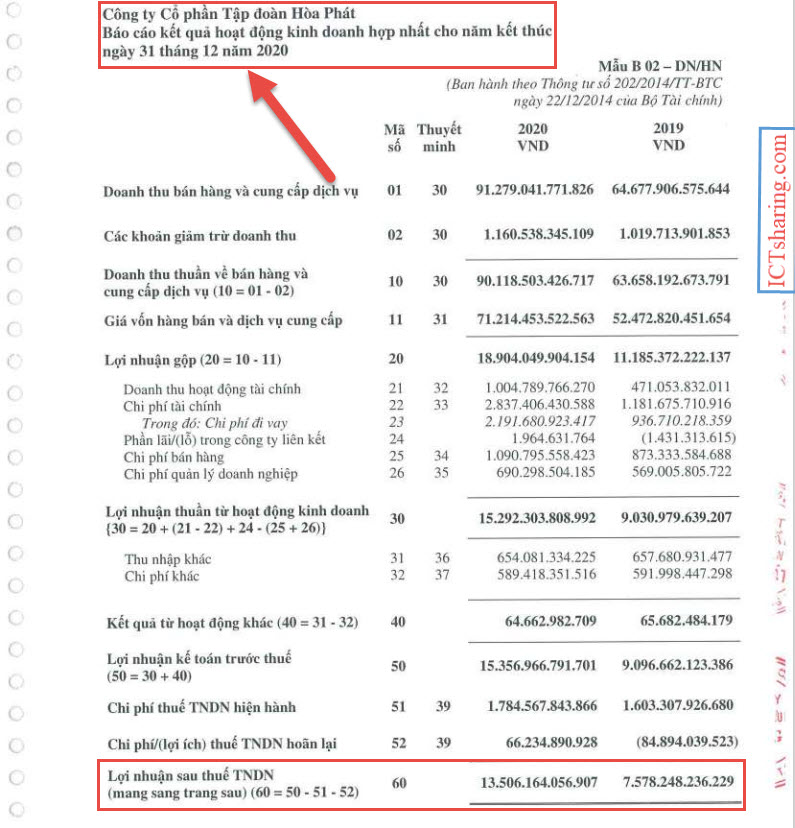

Ví dụ: Tính chỉ số ROA của Công ty cổ phần Tập đoàn Hòa Phát (HPG) năm 2020

Bước 1: Xác định chỉ tiêu lợi nhuận sau thuế

Vào website của HPG mục báo cáo tài chính để xem Chỉ tiêu lợi nhuận sau thuế

Trên báo cáo kết quả hoạt động kinh doanh, ta thấy lợi nhuận sau thuế của HPG năm 2020 là 13.506 tỷ đồng

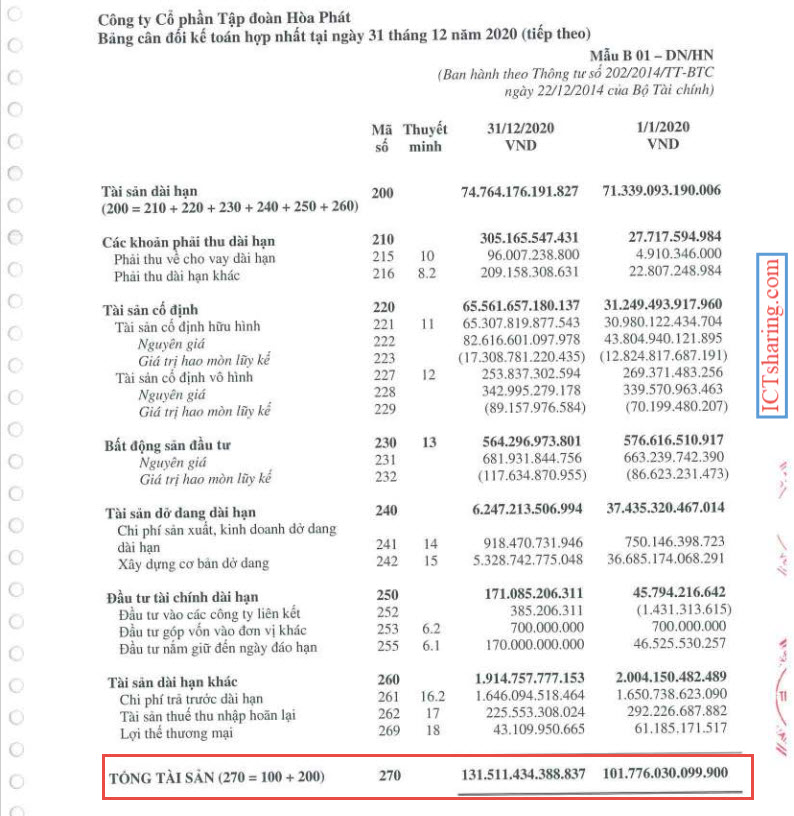

Bước 2: Xác định chỉ tiêu tổng tài sản bình quân

Chỉ tiêu LNST phản ánh kết quả kinh doanh của cả năm 2020.

Do đó, nếu chỉ lấy tổng tài sản tại thời điểm 31.12.2020, sẽ không phản ánh đúng bản chất thay đổi về tài sản của công ty trong cả một năm.

Để tăng tính chính xác, ta sử dụng chỉ tiêu tổng sản sản bình quân:

Tổng tài sản bình quân = (Tổng tài sản đầu kì + Tổng tài sản cuối kỳ)/2 = (131.511 + 101.776)/2 = 116.643 tỷ đồng

Bước 3: Tính chỉ số ROA

Từ đó áp dụng công thức tình ROA trên ta có:

ROA = Lợi nhuận sau thuế/ Tổng tài sản bình quân = 13.506/116.643 = 11.57%

ROA nói lên điều gì? Ý nghĩa chỉ số ROA là gì?

Chỉ số ROA thể hiện mức độ hiệu quả khi sử dụng tài sản của doanh nghiệp. Nhà đầu tư sẽ thấy được doanh nghiệp kiếm được bao nhiêu tiền lãi trên 1 đồng tài sản.

ROA càng cao thì khả năng sử dụng tài sản càng có hiệu quả. Tương tự như chỉ số ROE, những chứng khoán có ROA cao sẽ là những chứng khoán được ưa chuộng hơn. Những cổ phiếu có chỉ số ROA cao cũng có giá cao hơn.

Hay nói cách khác ROA chính là hiệu quả sử dụng tài sản của doanh nghiệp

Chỉ số ROA như thế nào là tốt?

Chỉ số ROA thường ít coi trọng bằng ROE, nhưng ROA cũng là chỉ số quan trọng.

Mối quan hệ của ROA và ROE là thông qua hệ số nợ. Nợ thì càng ít càng tốt, sẽ tốt hơn nếu Nợ/Vốn chủ sở hữu < 1.

Theo chuẩn quốc tế: ROE > 15%, được đánh giá là một công ty đủ năng lực tài chính. Khi đó ROA > 7.5%

Tuy nhiên, không nên chỉ xét một năm riêng lẻ mà nên là nhiều năm, ít nhất là 3 năm. Theo mình, nếu doanh nghiệp duy trì được ROA >=10% và kéo dài ít nhất 3 năm, thì đó mới là doanh nghiệp tốt

Ngoài ra, bạn cũng nên quan tâm đến xu hướng của ROA. Xu hướng ROA tăng lên chứng tỏ là doanh nghiệp sử dụng tài sản hiệu quả hơn, tất nhiên sẽ được đánh giá cao hơn rồi.

Kết luận:

ROA > 7.5% + ROA ngày càng tăng + Duy trì ít nhất 3 năm => Doanh nghiệp tốt.

Lưu ý: Điều này không đúng với các lĩnh vực liên quan đến tài chính như bảo hiểm, ngân hàng, chứng khoán…

Ngành ngân hàng mà duy trì ROA > 2%, cũng đã là khá tốt. Vì đòn bẩy của ngân hàng khá cao.

Như vậy là bạn đã cơ bản nắm được những lợi ích và cách tính chỉ số ROA của doanh nghiệp rồi.

Hy vọng bài viết hữu ích với bạn

Bạn có thể tham gia vào nhóm cộng đồng đầu tư chứng khoán này để cùng trao đổi và học hỏi về chứng khoán nhé!